米兰体育- 米兰体育官方网站- APP下载AI玩具产业格局与重点企业概览:千亿级情感陪伴赛道全年龄段需求爆发

2026-01-14米兰体育,米兰体育官方网站,米兰体育APP下载AI玩具已成为人工智能大模型商业化落地的最佳场景之一,其核心价值从娱乐工具向情感载体转化,实现全年龄段覆盖。在全球孤独经济与陪伴经济需求驱动下,当前全球AI玩具市场规模已超百亿美元,未来将保持高速增长阶段。

AI玩具是人工智能技术与传统玩具深度融合的创新产物,其核心在于集成大模型能力,并融合语音识别、图像识别、自然语言处理、情感计算等技术,实现与用户自然、多样的双向交互与个性化反馈。如今,AI玩具已超越传统娱乐功能,进化为集教育启蒙、情感陪伴与创造力激发于一体的“智慧成长伙伴”。

AI玩具的核心价值在于提供个性化陪伴与情绪价值。对于儿童而言,AI玩具可以化身为智能家教,支持互动问答、故事讲述、自适应学习等场景,助力认知发展与兴趣培养。对于成年人,尤其是“Z世代”和独居人群,AI玩具则成为缓解孤独、提供情绪支持的“数字搭子”或“情感伴侣”,满足现代人对轻量化社交与心理慰藉的需求。在商业模式上,行业正从一次性硬件销售向“硬件+内容/服务订阅”的可持续生态转型,形成更丰富的盈利路径。AI玩具应用场景如下表所示。

业界普遍将2024–2025年视为AI玩具规模化落地的关键窗口期,其中2025年被多家研究机构称为“AI玩具元年”。这一判断基于多重标志性进展:底层大模型(如GPT-4o、豆包)交互能力与成本优化取得突破;CES 2025等展会上AI玩具新品密集亮相;字节跳动“显眼包”、华为“智能憨憨”等产品引发市场热潮;资本加速涌入,初创公司融资活跃,传统玩具厂商与科技巨头纷纷入局。

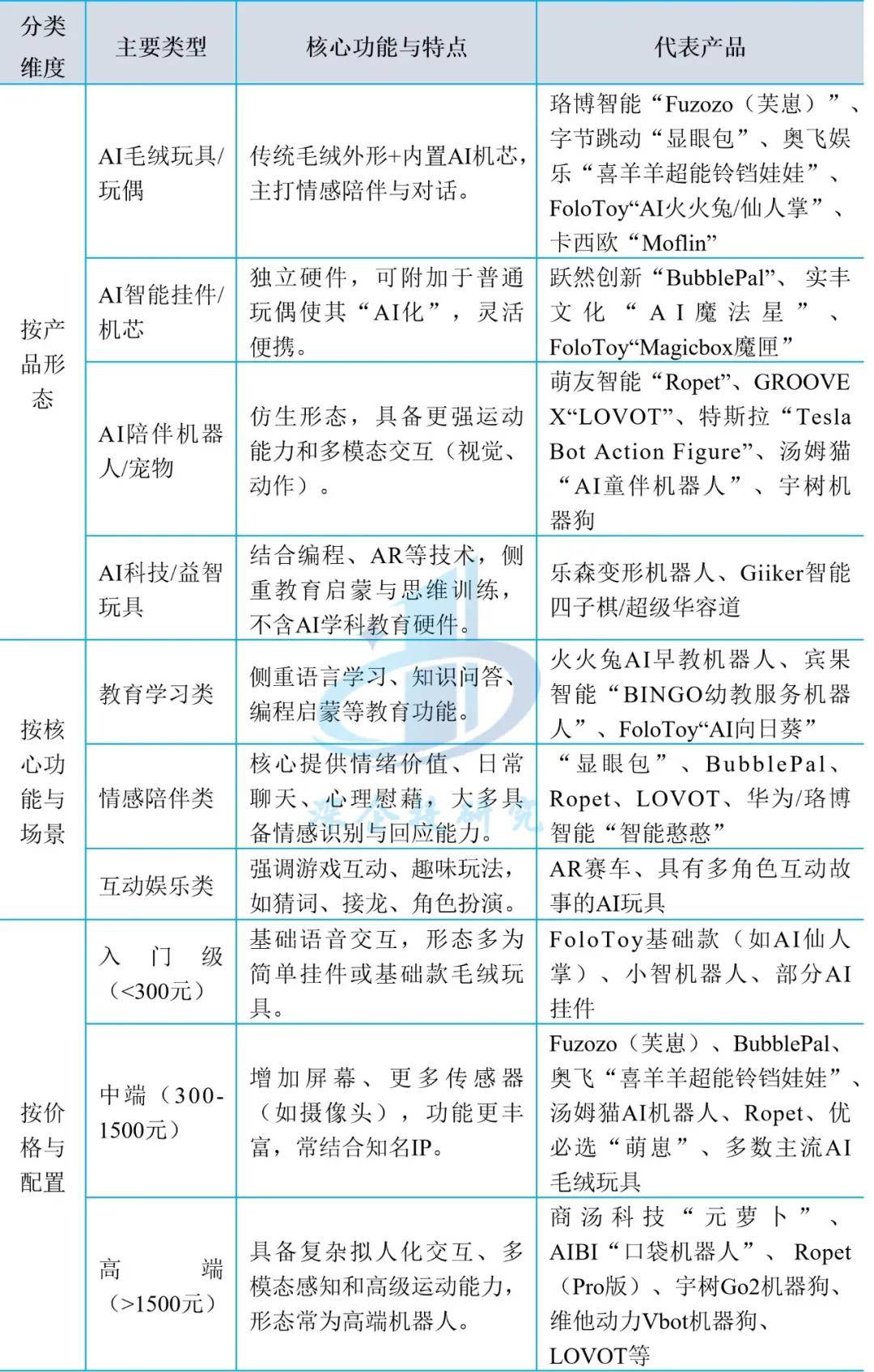

从产品形态上,AI毛绒玩具、AI智能挂件、儿童陪伴机器人、AI宠物、AI科技玩具都属于AI玩具范畴。按核心功能与场景,AI玩具可分为教育学习类、情感陪伴类和互动娱乐类玩具。按照价格与配置,AI玩具主要包含入门级(300元以内)、中端(300-1000元)、高端(1000元以上)三类,具体如下表所示。

AI玩具市场当前处于高速增长阶段,全球市场规模已超百亿美元。由于对AI玩具的统计口径不同,当前研究机构对于AI玩具市场规模数据差异较大,但普遍认为当前全球AI玩具市场规模超百亿美元。根据Contrive Datum Insights数据,2022年全球智能AI玩具市场规模121.4亿美元,AI玩具渗透率为12%,预计2030年AI玩具市场将增至363.8亿美元,渗透率提升至24%。根据IMARC的数据,2024年全球AI玩具市场规模已达181亿美元,预计到2033年,该领域全球市场规模将增长至600亿美元,其中亚洲市场占据主导地位。根据Market Research Future数据,2024年全球AI玩具市场规模已突破110亿美元,预计2030年将达580亿美元,年均增速超20%。

根据2025年11月19日工信部消费品工业司新闻发布会披露,2024年,我国国内市场玩具零售总额达978.5亿元,比2020年增长25.5%,预计2025年全年将超1000亿元;据统计,2024年我国AI玩具市场规模约246亿元,预计2025年全年将增至290亿元。方正证券测算称,假设2028年国内AI玩具渗透率达到20%至25%,我国AI玩具市场规模有望达到300亿元至400亿元。

孤独经济与陪伴经济是驱动AI玩具市场爆发的核心社会需求。世卫组织报告指出,全球每六人中就有一人遭受孤独感困扰,影响所有年龄段,由此催生情感陪伴的庞大市场。根据投资机构Ark Invest的预测,到2030年,全球AI陪伴市场的收入将突破1500亿美元。根据Grand View Research数据,2024年全球智能陪伴市场规模已达281.9亿美元,预计2025-2030年将保持30.8%的复合年增长率。根据App figures数据显示,2025年上半年全球AI陪伴类应用的下载量已经突破2.2亿次。

AI玩具的核心价值从娱乐工具向情感载体转化,实现全年龄段覆盖。在“孤独经济”背景下,AI玩具的核心价值发生了根本性转变,情绪陪伴价值远超产品的功能价值,消费者也更愿意为情感陪伴支付远高于传统玩具的溢价。AI玩具的产品技术创新也顺应了这种变化,为了满足深层次的情感陪伴需求,AI玩具不再满足于简单的指令交互,技术重点从功能实现转向情感计算、长期记忆、个性化养成、多模态情绪交互(如语音语调识别、表情反馈、触觉回应),产品设计更强调拟人化、养成感和个性化。同时,针对不同的“孤独”场景,衍生出多元化的产品赛道:针对儿童市场,侧重教育+陪伴,解决父母焦虑和儿童成长需求;针对成人市场,侧重情感慰藉与社交符号,产品形态多为潮玩、毛绒宠物,强调外观设计和情感互动;针对银发市场,侧重健康监护+简单陪伴,产品兼顾易用性和实用性。

中国社会结构的变化为AI玩具市场增长奠定基础。2025年,我国单身人口突破2.4亿,占成年人口近四分之一。同时老龄化加剧,2025年60岁以上人口占比预计达22.0%,空巢、独居老人数量增加。超60%的城市家庭存在父母因工作等原因的“隐形失陪”,儿童陪伴需求未被满足。95后/00后(Z世代)作为移动互联网原住民,他们面临“同龄亲属陪伴关系缺失”,根据国金证券2019年《人设与陪伴经济学:如何排解95后的孤独和焦虑》报告所做的调研,87%的受访者认为网上交友最重要的是“陪伴”。根据国金证券数据,预计在2025年左右,我国陪伴经济的市场规模将达400亿元至500亿元左右。

AI玩具被视为大模型落地的最佳场景之一,显著拉动AI玩具市场的快速增长。玩具属于娱乐和陪伴场景,对回答的绝对准确性和逻辑严谨性要求相对较低,能够容忍大模型目前存在的“幻觉”问题,降低了技术落地的门槛。大模型的核心能力,包括自然语言对话、情感理解和内容生成,与玩具所需的“互动陪伴”功能高度契合。大模型技术的多模态(语音、视觉、文本)融合,能赋予玩具更丰富的交互体验(听、说、看、反馈),这正是智能玩具升级的关键。2024年以来,火山引擎、阿里云、百度云等厂商大幅降低大模型API调用成本(降价幅度普遍超90%),显著降低了AI玩具的核心技术成本。同时,DeepSeek等高性能开源模型的出现,让中小厂商无需自研即可接入先进AI能力,加速了产品创新和普及。总体而言,通过大模型技术赋能、场景适配和商业模式创新,AI玩具行业进入快速发展期。

按照核心资源、商业模式和产业链角色,当前AI玩具行业的从业企业主要可分为传统玩具制造商、科技与互联网巨头、AI玩具垂直领域初创企业、智能机器人跨界企业、IP运营与内容企业五大类。

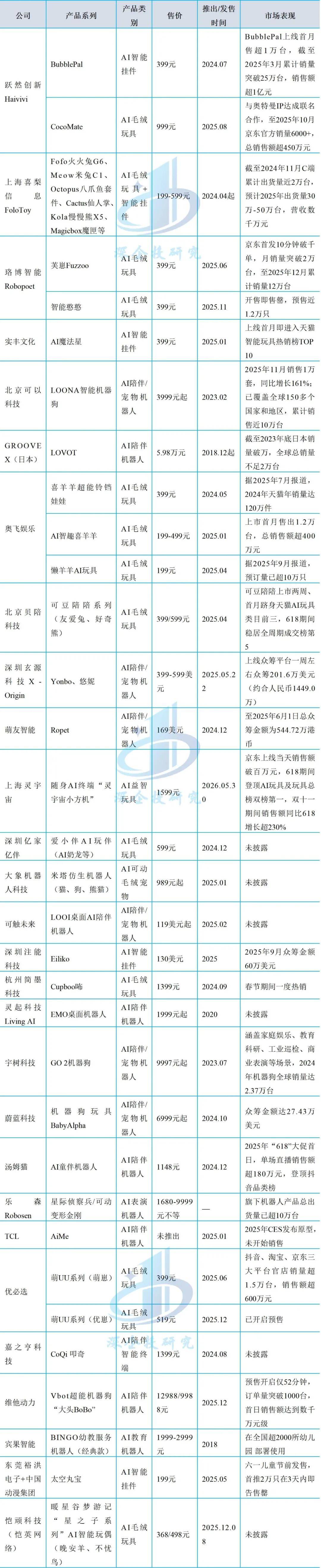

——传统玩具制造商。这类企业拥有成熟的玩具设计、生产制造能力和供应链体系,通过与AI技术公司合作或自研,将AI能力融入现有玩具产品线,实现智能化升级。其优势是拥有成熟的供应链、强大的生产制造能力、广泛的线下销售渠道、丰富的IP资源或授权合作经验。国外代表企业如美泰(Mattel),与OpenAI等科技公司合作开发智能玩具。国内代表企业包括奥飞娱乐(A股)、实丰文化(A股)、星辉娱乐(A股)、高乐股份(A股)、布鲁可(A股)等。从企业分布看,主要分布在广东潮汕、深莞玩具制造集群。

——科技与互联网巨头。这类企业主要提供AI玩具所需的底层技术,如大模型、云计算、开发平台,或凭借其强大的流量、平台和生态优势切入市场,代表企业如字节跳动、华为、百度、京东、荣耀、TCL等。但由于当前AI玩具赛道处于起步阶段,市场空间相比于智能硬件整体较小,产品难以标准化,对于团队把握市场的能力要求高,因此科技巨头当前并不寻求依托自身将AI玩具商业化,大多选择与AI玩具垂直企业、潮玩企业合作。比如字节跳动推出的AI陪伴玩具“显眼包”,作为豆包大模型应用的集成展示,作为赠品并不对外出售;华为则与珞博智能联合推出AI毛绒玩具智能憨憨。AI大模型企业如OpenAI、百度等则开始通过API授权方式为玩具厂商提供模型能力。京东作为大型电商平台,则积极推动AI玩具生态完善,以扩大其品类市场份额,推出自研JoyInside大模型及AI玩具解决方案,与AI玩具品牌深度合作。

——AI玩具初创/垂直领域公司。这类企业是AI玩具赛道的原生创新力量,成立时间大多在5年以内,通常由具有互联网或科技背景的团队创立,专注于AI与硬件的深度融合,产品定义和交互体验创新敏捷。其核心优势是对AI技术理解深、产品创新速度快、专注于垂直场景(如儿童陪伴、情感慰藉)、商业模式灵活。国内代表企业如跃然创新、FoloToy、珞博智能、贝陪科技、萌友智能、玄源科技、乐森智能等,这类企业也是当前资本关注的重点。

——智能机器人跨界企业。主要是人形机器人或仿生机器人企业,或者消费级具身智能机器人企业,同步开发轻量级AI宠物(如四足机器狗)、AI表演机器人玩具及陪伴机器人,从而向轻量化、消费级、情感化的AI玩具赛道延伸。这类企业主要是将AI陪伴/宠物机器人作为商业化落地的一个领域,在消费级机器人产品线上技术复用能力强,并具有机器人硬件工程与供应链优势。代表企业有优必选、宇树科技、苏州乐享智能、深圳大象机器人等。

——IP运营与内容公司。这类企业拥有丰富的IP储备或内容创作能力,通过与硬件制造商或科技公司合作,将IP形象与AI能力结合,提升玩具的情感价值和市场吸引力。其核心优势是拥有强大的IP影响力、粉丝基础、内容创作与运营能力、跨媒介叙事能力。代表企业如汤姆猫、上海电影(上影元)、阅文集团等。

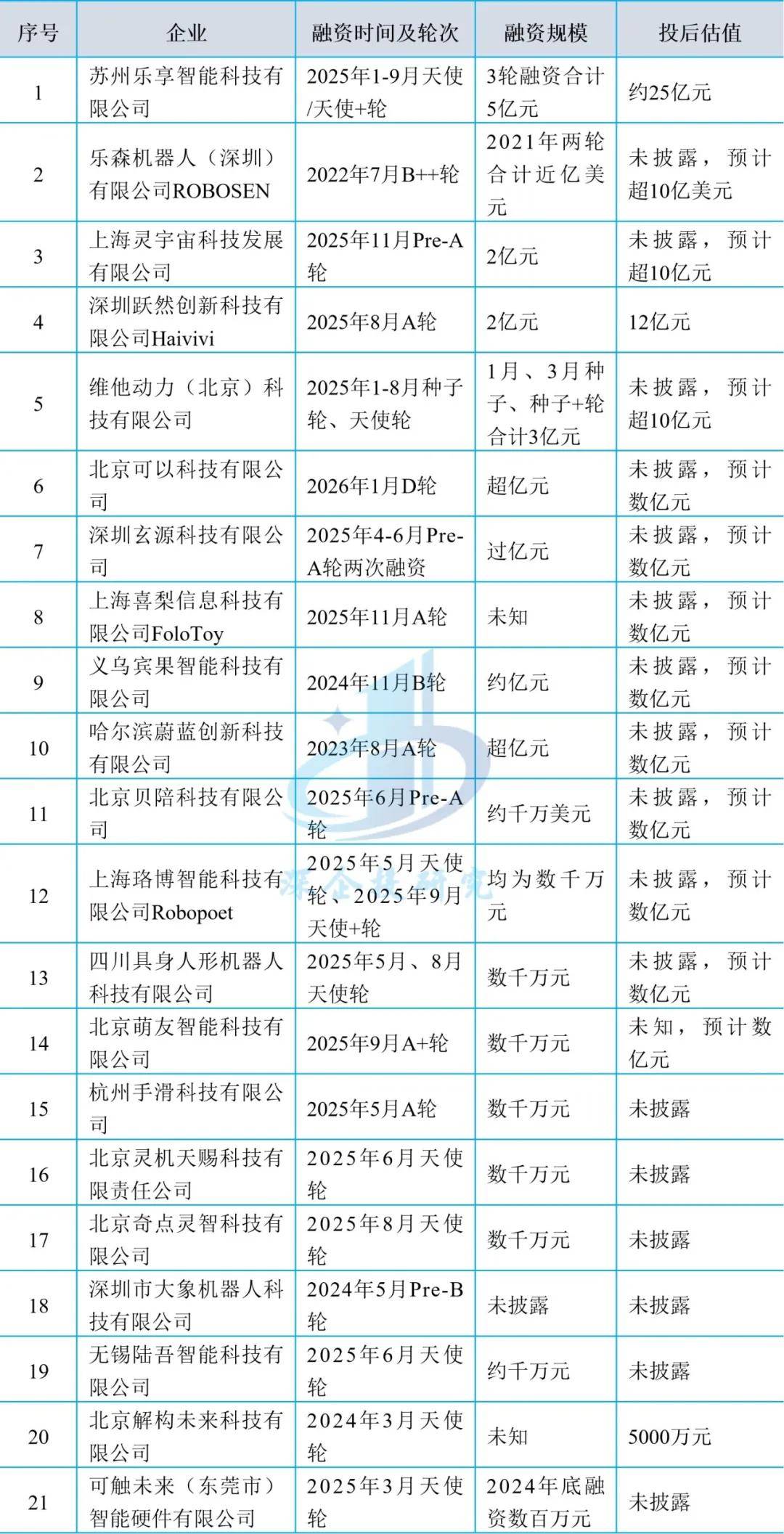

自2024年起,AI玩具赛道投融资事件以“2倍速”加速增长,2025年热度持续高涨,成为资本追逐的新焦点。据不完全统计,2024年以来,中国AI玩具赛道已发生近40起融资事件,吸引近百家投资机构参与,包括IDG资本、红杉中国、高瓴创投、金沙江创投、顺为资本、中金资本、招银国际、字节跳动关联基金(锦秋基金)等一线年出现了多起亿元级融资案例,标志着资本对该赛道的信心和投入力度加大。

从融资阶段来看,融资轮次以早期阶段为主,集中在天使轮、A轮及以前,初创企业是当前资本关注的重点。获得融资的创业团队多具有互联网大厂或科技公司高管背景(如来自天猫精灵、小鹏机器人、美团、字节跳动、微软、安克创新等),其技术、产品及资源整合能力更受资本青睐。随着爆款产品出现和市场热度提升,头部AI玩具企业的估值在短时间内实现了快速增长。

尽管AI玩具行业正呈现出蓬勃发展的态势,但在其快速扩张的过程中,也逐渐暴露出了一系列关键问题与瓶颈,亟待行业各方共同关注与解决。

一是产品体验与质量参差不齐,用户留存率低。当前,AI玩具市场呈现出较为严重的同质化现象。众多产品普遍采用“通用大模型 +基础传感器+ IP 外壳”的简单组合模式,缺乏真正意义上的差异化创新。这导致了产品在交互体验上存在诸多不足,例如交互过程生硬、反应迟钝、内容重复等问题频出,甚至被用户调侃为“电子废物”或“会说话的毛绒玩具”。究其核心,主要在于技术成熟度尚有较大提升空间:在复杂多变的家庭环境中,语音识别率较低;多模态情感交互不够自然流畅;对话内容缺乏深度与情感温度。这些问题直接导致用户的新鲜感迅速消退,产品活跃度在短期内(如几周内)急剧下降,最终沦为闲置物品。此外,高退货率(普遍在20%-40%)也从侧面反映出实际体验与宣传预期之间存在着巨大的落差。

二是商业模式单一且可持续性存疑,盈利模式仍在探索中。从商业化角度来看,AI玩具行业目前仍处于发展的初期阶段,盈利模式相对单一,主要依赖于一次性硬件销售收入。尽管部分厂商已经开始尝试探索“硬件 + 订阅服务”的模式,但用户对于持续付费购买服务的意愿尚不明确。订阅模式面临着诸多挑战:一方面,产品本身的交互体验不佳,难以与用户建立起长期的情感连接,从而使得用户续费动力不足;另一方面,内容生态较为贫乏,缺乏持续吸引用户的优质、个性化内容或服务,导致订阅服务的价值大打折扣。

三是高度依赖营销与渠道,而非产品本身驱动增长。在AI玩具品牌的市场推广过程中,初期销量的爆发往往严重依赖于电商平台的流量投放、直播带货以及社交媒体的营销推广,而非纯粹依靠产品自身的口碑效应。这种增长模式不仅成本高昂,而且难以持续。一旦营销投入有所减少,销量便可能出现迅速下滑的局面。此外,部分产品还被指责存在“概念炒作”的嫌疑,仅凭借“AI”这一标签获取高溢价,然而其实际的智能水平和用户体验却并未达到相应的价值,这种现象在一定程度上损害了整个行业的整体信誉。

四是数据安全与隐私保护风险突出。AI玩具在与用户交互的过程中,会持续收集包括语音、面部表情、行为习惯,甚至是家庭环境等在内的大量敏感数据。据相关报告指出,部分产品存在过度收集数据、隐私协议模糊不清、数据加密措施不足等问题。有测试结果显示,一款AI玩具在短短30分钟内便能上传数百条语音数据。在数据的传输与存储环节,存在着较高的泄露风险,甚至已有数据在暗网中被售卖的情况出现。对于以儿童为主要用户群体的产品而言,这一问题尤为严峻,直接关系到儿童的个人信息安全,也是家长们最为担忧的问题之一。可以说,数据安全与隐私保护已成为行业必须跨越的信任门槛。

五是内容安全与伦理边界界定模糊。AI玩具,尤其是面向儿童的产品,面临着严峻的内容安全与伦理挑战。大模型的“幻觉”问题可能导致其生成不当、有害甚至误导性的信息。例如,曾有报道指出,部分AI玩具向儿童提供了危险行为的详细步骤。同时,如何设定AI的对话边界、进行价值观引导,以避免对儿童心理产生负面影响(如过度依赖、社交能力退化等),目前尚无明确的标准。此外,随着AI与用户之间情感连接的建立,可能涉及的情感操纵、责任归属等伦理问题也亟待探讨和规范。返回搜狐,查看更多